REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- コラム

- 一棟中古R...

一棟中古RCを購入したくてコベナンツ融資について相談してみた

目次

前回のコベナンツ融資の記事に「もう少し分かりやすく解説を…」というお声をいただいたので、より気軽に読める記事を制作しました。

今回はコベナンツ融資に詳しい、当社コンサルタントの横田にいろいろ相談してみました。

収益が見込める物件なのに融資が出ない・・・

相談者:横田さん、私いま購入したい中古RCがありまして…、不動産投資用の「一棟中古RCマンション」なんですけどね

コベナンツ横田:どんな物件か見せてもらえますか?

相談者:この物件です!

| 物件情報 ・築30年(=残存17年) ・RC造 ・2億円台後半 ・表面利回り7〜8% ・積算およそ50% |

コベナンツ横田:良い物件ですね。ただ積算が弱いので融資が難しいかもしれないですね

相談者:ですよね〜(泣)購入したら絶対儲かると思うのにな〜

コベナンツ横田:それと残存年数が短いので、融資を引けたとしてもキャッシュフローが厳しいと思います

相談者:そう!そこも問題なんですよ!なんとか融資期間を長くしてCFを出したいんです!

コベナンツ横田:だったらコベナンツ融資がおすすめですよ

相談者:コベナンツ融資?たしか神奈川県のX銀行さんがやっていると聞きました

コベナンツ横田:それです。積算や残存年数に縛られない融資ができる、今注目の融資です

| 積算や残存年数を超えた融資が可能 |

相談者:えーっと、実際どれくらいの融資条件なんですか?

コベナンツ横田:直近の事例だと、似たような物件で【・フルローン・融資期間30年・金利1.0%】こんな融資が引けました

相談者:えっ本当ですか!こんな融資イマドキ本当にあるんですかッ!?

| コベナンツ融資は今じゃ考えられない好条件の融資です |

なぜコベナンツ融資はフルローンも可能なのか

相談者:融資期間も金利も…何より今の時代に「フルローン」が出るなんて。あまり積算は高くないのにどうしてですか?

コベナンツ横田:積算ではなく「不動産鑑定評価」がベースになっているからです。先の事例の場合、不動産鑑定評価が物件価格を上回ったのでフルローンになったということです。

相談者:積算評価ではないんですね

コベナンツ横田:そうですね。ここがよくある不動産融資と違う部分です。積算評価や法定耐用年数ではなく、

物件そのものの収益力を見て不動産価格を算出しています

相談者:なるほど、つながりました。その収益力を測るために不動産鑑定評価が必要なんですね

| 積算ではなく不動産鑑定評価が大きな基準になる |

コベナンツ横田:おっしゃる通りです。そして大抵の場合、不動産鑑定評価を使う方が融資金額も融資期間も伸びます。見方を変えると、レバレッジを最大限に効かせた不動産投資ができるということです

コベナンツ融資の裏側

相談者:でも普通に考えて何か裏があるんじゃないですか?メリットばっかりじゃないですよね?

コベナンツ横田:おっしゃる通りです。そもそも「コベナンツ」とは「特約」を意味しまして、

つまり好条件で融資を受けられる代わりに特約がたくさん付いてきます

相談者:え〜、特約に縛られるのは嫌だなぁ。具体的にどういう特約があるんですか?

コベナンツ横田:金銭的なところだとコベナンツ手数料です。融資価格の約5%を支払わないといけません。

相談者:じゃあこの物件だと、仮にフルローン出たとして1000万円がコベナンツ手数料になるのか……結構な金額ですね

コベナンツ横田:はい、結構な金額になります。なので10年ぐらいは保有しないとあまり旨味が無いです。たとえば5年で売るつもりなら他の融資の方が良いです。コベナンツ融資は短期売買には向いていません

| コベナンツ融資は短期売買には不向き |

相談者:他に金銭的な負担ってありますか?

コベナンツ横田:あとは不動産鑑定評価の費用ですね。

ざっくりと初年度に40万円、以降毎年10万円ほどかかります

相談者:なるほど。でもそういう費用負担があったとしても魅力的な融資だなぁ

二期連続で赤字を出してはいけない

相談者:金銭コスト以外の特約ってありますか?

コベナンツ横田:【・決算内容を年1回銀行に報告する・二期連続で赤字を出さない】この2つが代表的な特約です

相談者:えーっと…まぁ決算の報告はいいんだけど、「二期連続赤字」はちょっと怖いなぁ…

コベナンツ横田:ここは「物件によりけり」にはなりますが、ただ滅多に起こらないことと考えてもらってOKです

相談者:え、どういうことですか?

コベナンツ横田:まず不動産経営が赤字になるボーダーラインですが、おおよそ稼働率60%水準になります

相談者:へぇ〜、意外と低いんですね

コベナンツ横田:新築物件ならともかく、中古物件なら過去の稼働率が分かるので、ちゃんと選んで購入すれば稼働率60%以上は間違いなくキープできるはずです。実際に当社管理の中古RCだと、稼働率の平均が97%なので、まず赤字にはならないと考えています

相談者:よっぽどの難あり物件でない限り安心ですね

| 二期連続赤字はそうそう起こらない |

コベナンツ横田:それにあまり大きな声では言えませんが、仮に二期連続赤字になったとしても「すぐに一括返済」にはなりにくいです。銀行としても一括返済はできれば避けたいことですし、そもそも赤字になる物件に融資はしませんから…

コベナンツ融資に適した人

相談者:ここまでお話を聞いた感じ、コベナンツ融資って素晴らしいですね!

コベナンツ横田:でも誰でも引けるわけではありませんよ

相談者:え……

コベナンツ横田:少なくとも本業年収2000万円、かつ金融資産5000万円は必要です

相談者:たしかにコベナンツ手数料の支払いもありますし、高属性向けの融資なんですね

コベナンツ横田:それと投資スタンスでいうと、キャッシュフロー(CF)を出していきたい人にはオススメです。融資期間が長く取れる分、CFは潤沢に出るようになりますので

| 融資期間を長く取れるのでキャッシュフロー重視なら◎ |

相談者:私もキャッシュフローは絶対プラスじゃないと嫌なので……いいですね!ちなみに節税目的の不動産投資には向いてないですか?

コベナンツ横田:あまり向いてないです。「二期連続の赤字不可」というルールに縛られる以上、積極的に赤字を出して節税するのは好ましくありませんので。ちなみに利益圧縮用の不動産を別で保有している投資家さんは結構います

| 赤字をつくって節税する方法には向いていない |

コベナンツ融資に向いている物件

相談者:コベナンツ融資に向いている物件って何かありますか?

コベナンツ横田:収益力はあるけど融資を引けない「一棟中古RC」です。積算や法定耐用年数が融資ネックになっているような…

相談者:今まさに私が検討している物件ですね

コベナンツ横田:そうですね。一般的な融資を引くのが難しい分、コベナンツ融資が最適です

| コベナンツ融資は一棟中古RCと相性バツグン |

相談者:新築はどうですか?

コベナンツ横田:新築だと残存年数が十分あるので、コベナンツ融資にする意味合いがあまり無いですね……なので考えなくていいかと

コベナンツ融資、まず何をすればいい?

相談者:コベナンツ融資の相談って、とりあえずX銀行さんに問い合わせればいいですか?

コベナンツ横田:人によります。

よっぽど不動産投資経験があるとか、コベナンツ融資のご経験があるなら直接問い合わせてもいいかと思いますが・・

相談者:と言いますと…

コベナンツ横田:実際当社も様々な融資アレンジを担当してきましたが、コベナンツ融資は他の融資の何倍も交渉が難しいんですよ。通常の融資だと「融資額・期間・金利」の3つだけを押さえればいいですが、コベナンツ融資だとそこに「特約」が加わりますから

相談者:とは言っても、手数料や二期連続赤字ぐらいの話なんじゃ・・

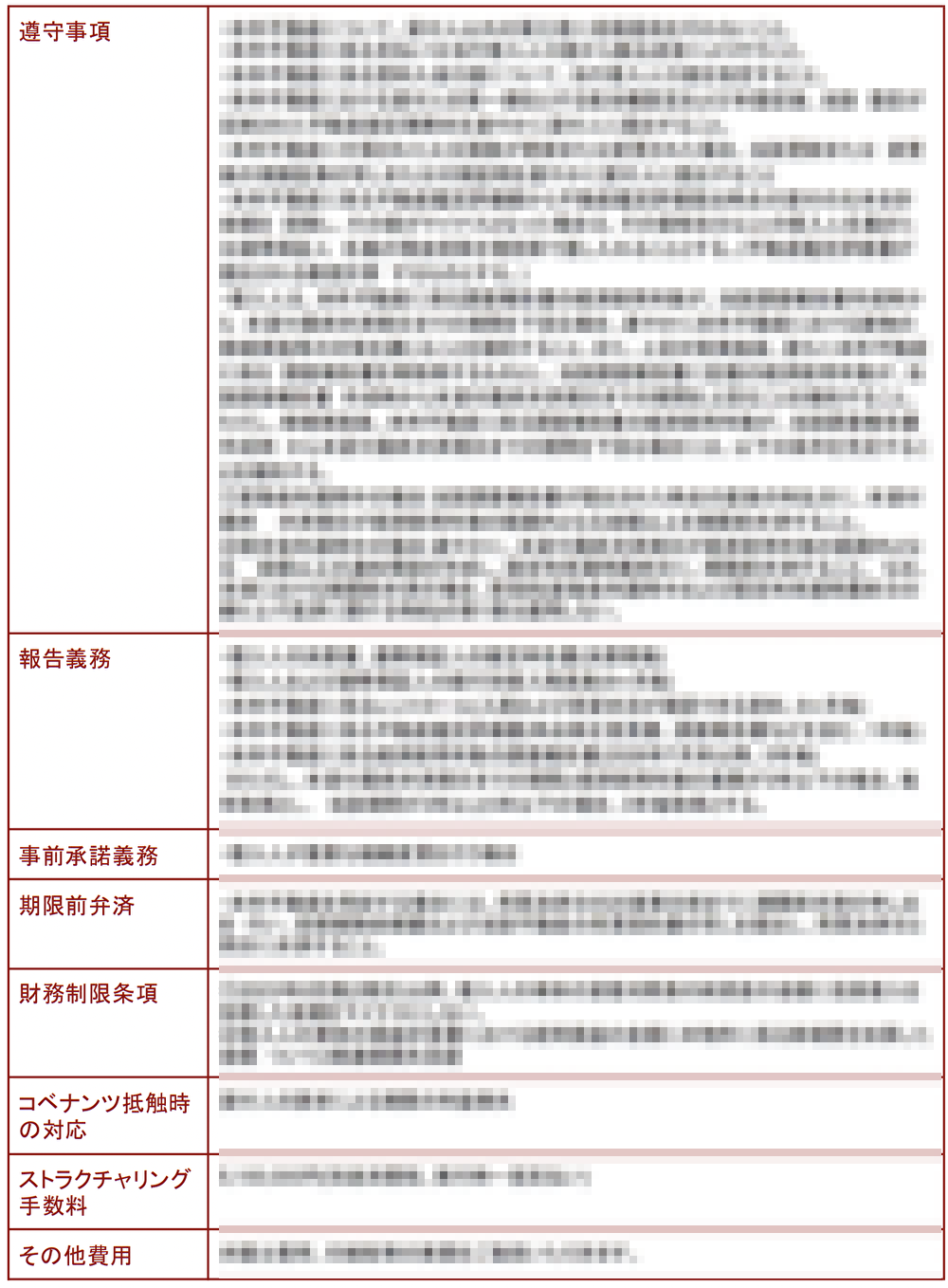

コベナンツ横田:それらはあくまで一例です。実際のコベナンツ融資ではこんなにたくさん特約が提示されます

相談者:これはボリュームがありますね

コベナンツ横田:物件や借主によっても特約は変わってきます。なのでこれは私の肌感覚にはなりますが、おそらく個人で交渉するのはかなり厳しいかと…

| 1人で銀行と交渉するのは難易度が高い |

相談者:なるほど…ただでさえ銀行さんに面と向かって交渉するのは気が引けるしな…

コベナンツ横田:なので既にX銀行さんとコベナンツ融資の取引がある私たちに、融資アレンジをお任せいただくのが最適と思います

| プラン・ドゥは「一棟中古RCマンション」の専門店です。 本記事でも申し上げたように、一棟中古RCとコベナンツ融資の相性は抜群です。もしご自身のポートフォリオに一棟中古RCを加えたいときは、ぜひ私たちにご相談いただけば幸いです。 不動産投資のご相談 |